Egyszerűsített foglalkoztatás 2023.12.01-től

(Összeállította:Pozvék Barbara)

• Az egyszerűsített foglalkoztatáshoz kapcsolódó kötelezően fizetendő bér és a közteher összege 2023. decembertől módosul! Az adómentes napi bevétel összege viszont csak 2024. január 1-től, mivel az az adóév első napján hatályos minimálbér összegétől függ.

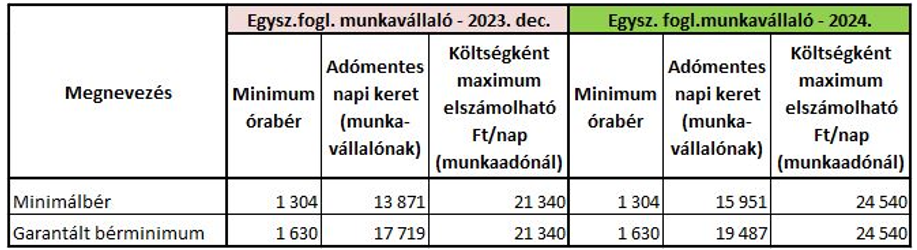

Egyszerűsített foglalkoztatás esetén az alábbi összegre változtak a minimálisan kifizetendő bérek 2023. december 1-jétől:

• minimálbér (1.534,- Ft / óra) esetén 85 %, tehát 1304,- Ft / óra

(8 óra esetén 10.432,- Ft/nap),

• garantált bérminimum szakképzettséget igénylő munkakörben történő foglalkoztatás esetén a (1.874,- Ft / óra) esetén 87 %, tehát 1630,- Ft / óra

(8 óra esetén 13.040,- Ft/nap).

A maximálisan kifizethető napi munkabér:

Az év első napján érvényes minimálbér napi összegének kétszerese,

2023.december 01-jén: 21.340,-Ft

- január 01-jétől 24.540,- Ft.

Amennyiben ezen összegnél többet fizet a munkáltató, az a kifizetőnél költségként nem vehető figyelembe, tehát nem minősül a vállalkozás érdekében felmerült költségnek, ráfordításnak.

- 2023.12.01-től fizetendő köztehek:

Munkáltatót terhelő közterhek:

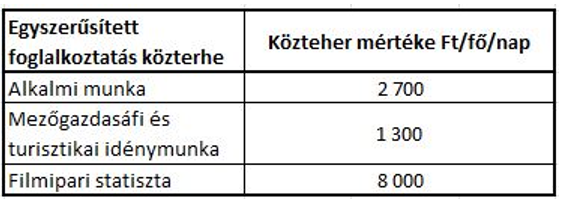

Az egyszerűsített foglalkoztatás után a munkáltatót terhelő közterhek 2023. december 1-jétől a minimálbérhez kötöttek, így a munkáltatónak

- alkalmi munka esetén a hónap első napján érvényes minimálbér 1 %-a, tehát 2.700,- Ft/fő/nap,

- mezőgazdasági / turisztikai idénymunka esetén a hónap első napján érvényes minimálbér 0,5 %-a, tehát 1.300,- Ft/fő/nap,

- filmipari statiszta esetén a hónap első napján érvényes minimálbér 3 %-a, tehát 8000,- Ft/fő/nap összeget kell megfizetnie.

A minimálbér 2023. december 1-jei változása NINCS hatással a következőkre

Az éves minimálbérhez vagy a tárgyév első napján érvényes minimálbérhez kötött összegek változatlanok maradnak 2023-ra vonatkozóan.

Változatlanul maradó összeg:

Mentesített keretösszeg:

Az az összeg, ameddig a munkavállaló egyszerűsített foglalkoztatásból származó jövedelme szja-mentes.

Ez továbbra is a (2023.01.01.) napi minimálbér, illetőleg garantált bérminimum 130 %-a.

A mentesített keretösszeg 2023. december hónapban változatlan, tehát:

• minimálbér esetén 13.871,- Ft

• garantált bérminimum esetén 17.719,- Ft

- január 1-jétől változik a mentesített keretösszeg:

Minimálbér 266.800,- Ft, garantált bérminimum 326.000,- Ft alapján:

• minimálbér esetén 15.964,- Ft,

• garantált bérminimum esetén 19.490,- Ft.

A jogszabály eltérő hatálydátumot ír azoknál a juttatásoknál, támogatásoknál, ellátásoknál, melyek összege a minimálbér alapján van meghatározva.

Eltérő minimálbér fogalmak a különböző törvényekben

Ahhoz, hogy pontosan meg tudjuk határozni, hogy a minimálbér 2023. december 1-től történő emelkedése mire és mikortól hat, először a minimálbér fogalmát és annak figyelembe vételét kell tisztázni.

Az SZJA törvényben kétféle minimálbér fogalommal találkozunk:

• 3 § 77. pont: Minimálbér: a törvény külön rendelkezésének hiányában is az év első napján érvényes kötelező legkisebb munkabér havi összege (tehát a 232.000 Ft/hó 2023-ban), kivéve az e törvény költségelszámolásra vonatkozó rendelkezéseiben említett mindenkori minimálbért.

• 3 § 84. pont: Éves minimálbér: az év első napján érvényes kötelező legkisebb munkabér havi összegének tizenkétszerese. Tehát 2023-ban az éves minimálbér 12 * 232.000 = 2.784.000 Ft.

A TBJ törvényben másfajta fogalmat találunk. A 4§ 14. pontja kétfelé szedi a fogalmat:

• a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb havi összege, ÉS

• a biztosított egyéni és társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel.

A Szocho törvényben pedig a következő fogalmat találjuk a 34§ 11. pontjában:

• az év első napján érvényes kötelező legkisebb munkabér havi összege, kivéve

• egyéni és társas vállalkozókra vonatkozó rendelkezéseiben említett minimálbért, amely a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel, ennek hiányában a tárgyhónap első napján érvényes kötelező legkisebb munkabér havi összege.

Azok a jogszabályban előírt tételek fognak módosulni, amelyek a tárgyhó első napján érvényes minimálbérhez vannak kötve.

(Összeállította:Pozvék Barbara)

Hagyjon egy választ

Want to join the discussion?Feel free to contribute!