(Összeállította: Szabó Gábor)

Miután a kormány 2022.09.01-jén lényegesen leszűkítette a KATA vállalkozási módot választók körét, a zömében szellemi munkát végző vállalkozók, az általányadózást választották alternatívaként. 2023-ban többüknek is szembesülnie kellet azzal, hogy visszamenőlegesen megszűnhet ez az adózási mód az adó jogszabályai miatt.

Mikor szűnik meg visszamenőlegesen az átalányadó?

Megszűnik ha,

- A jövedelme meghaladja az éves minimálbér 10x-ét (90% költséghányadót választók esetén az 50x-ét)t, ami jelenleg 27.840.000 Ft 2024-ben 32.016.000 Ft.

- Számla- vagy nyugtaadás elmulasztása esetén

Az átalányadóból való kiesésnek az egyik legfájóbb pontja, hogy nem csak idénre, de jövő évre se válaszható az átalányadózás.

Mi történik, ha kiestem az átalányadóból?

Az átalányadóból kiesők automatikusan vállalkozói jövedelemadó alá kerülnek év elejétől. A járulékokat az átalányadózó az átalányban megállapított jövedelme után fizeti meg figyelembe véve a minimálbér és az adómentes keretet, míg a vállalkozói jövedelemadót választó vállalkozó a minimálbér vagy a garantált bérminimum. A járulékfizetési kötelezettséget ilyen szempontból nem lehet módosítani az évre visszamenőlegesen, mert a megszűnés napjáig a biztosítási szempontból átalányadózó volt a vállalkozó.

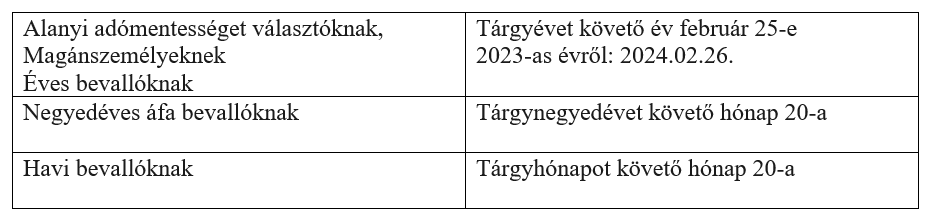

Más kérdés a jövedelem elszámolása, amelyet május 20-ig kell beadni. Vállalkozói jövedelemadó elszámolása leegyszerűsítve: bevétel-költség.

Költségek közé sorolható a vállalkozói kivét, amely az egyéni vállalkozói tevékenység során személyes munkavégzés címén vállalkozói költségként elszámolt összeg, valamint (az akár csak részben) a magánszemély személyes vagy családi szükségletének kielégítését szolgáló kiadás alapján elszámolt minden olyan vállalkozói költség, amelyet a vállalkozói költségek elszámolására vonatkozó rendelkezései nem nevesítenek jellemzően előforduló költségként, vagyis a munkabér és a munkabért terhelő adók.

Az átalányadózói időszakra megfizetett társadalombiztosítási járulékot nem lehet, de nem kötelező költségként elszámolni, a vállalkozói jövedelem levezetésében. Ilyenkor az egyéni vállalkozónak kell eldöntenie az éves elszámolásában, hogy mennyi vállalkozói kivétett vesz ki. (Ez lehet 0 Ft is)

- Ha az egyéni vállalkozó úgy dönt, hogy figyelembe veszi költségként az átalányadózó időszakban megfizetett társadalombiztosítási járulékot, akkor olyan mértékű kivétett kell elszámolni, amihez viszont jönni fog a 15% személyjövedelemadó ami után nem lesz mentesített érték.

Fontos megjegyezni, hogy a vállalkozói jövedelem adónál nem csak a kivétnél kell adót fizetni, hanem a vállalkozói osztalékalapnál 15% szja és 13% szochot a minimálbér 24x-éig, illetve a pozitív adóalap után 9%, de minimum a jövedelem nyereség minimumig, ami a bevétel 2%-a.

A könyvelőjével mindenképpen ajánlott egyeztetni, ebben a bonyolult kérdésben.