Ki a „KIFIZETŐ”, akinek a KATA-s NEM számlázhat

(Összeállította: Torma-Lehel Anna)

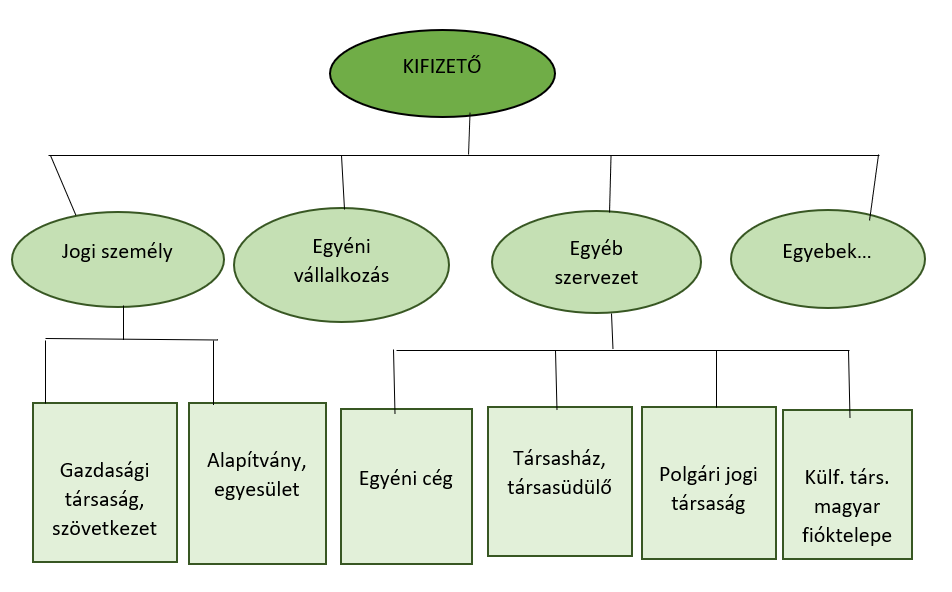

Kifizető (adószámmal rendelkezik):

- gazdasági társaság (Kft. és Bt.), szövetkezet

- alapítvány, egyesület

- egyéni cég

- társasház, társasüdülő

- polgári jogi társaság

- külföldi társaság magyar fióktelepe

NEM kifizető:

- magánszemély

- adószámos magányszemély

- mezőgazdasági őstermelő

A kifizető fogalma:

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 3. § 81. pontja szerint kifizető az adózás rendjéről szóló 2017. évi CL. törvényben (a továbbiakban: Art.) meghatározott személy, azzal az eltéréssel, hogy kifizetőnek minősül a külföldi személy által belföldi szolgáltatói tevékenysége tekintetében megbízott belföldi illetőségű hitelintézet is, ha az ilyen megbízás alapján belföldön adóköteles jövedelmet fizet ki (ír jóvá).

Ki az az „Art. szerinti kifizető”?

III. Fejezet

FOGALMAK ÉS ÉRTELMEZŐ RENDELKEZÉSEK

- § E törvény alkalmazásában az egyes fogalmak jelentése a következő:

- * Kifizető: az adózás rendjéről szóló törvényben meghatározott személy azzal az eltéréssel, hogy kifizetőnek minősül a külföldi személy által belföldi szolgáltatói tevékenysége tekintetében megbízott belföldi illetőségű hitelintézet is, ha az ilyen megbízás alapján belföldön adóköteles jövedelmet fizet ki (ír jóvá).

III. FEJEZET

ÉRTELMEZŐ RENDELKEZÉSEK

- § [Értelmező rendelkezések]

E törvény és – ha törvény másként nem rendelkezik – az adóról és az adóigazgatási eljárásról szóló jogszabályok alkalmazásában

- kifizető:

a) az a belföldi illetőségű jogi személy, egyéb szervezet, egyéni vállalkozó, amely (aki) adókötelezettség alá eső jövedelmet juttat, függetlenül attól, hogy a juttatást közvetlenül vagy megbízottja (posta, hitelintézet) útján teljesíti,

b) kamat esetében, aki a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) szerint természetes személynek kamatjövedelmet fizet ki, a kölcsönt igénybe vette, a kötvényt kibocsátotta, osztalék esetében az az adózó, amelynek a vagyona terhére az osztalékot juttatják,

c) tőzsdei kereskedelmi tevékenység folytatására jogosult személy közreműködésével kötött ügyletből származó jövedelem esetében a megbízott (bizományos),

d) külföldről származó, belföldön adóköteles bevétel esetében a belföldi illetőségű megbízott (jogi személy, egyéb szervezet vagy egyéni vállalkozó), kivéve a megbízott hitelintézet olyan megbízását, amely kizárólag az átutalás (kifizetés) teljesítésére terjed ki,

e) külföldi vállalkozás fióktelepe, illetve kereskedelmi képviselete útján teljesített adóköteles kifizetés esetén a fióktelep, illetve a kereskedelmi képviselet,

f) minden olyan belföldön gazdasági tevékenységet végző szervezet, amelynek tevékenysége cégbejegyzéshez nem kötött, vagy törvény rendelkezésétől eltérően végez cégbejegyzéshez kötött gazdasági tevékenységet,

g) az adóköteles társadalombiztosítási ellátás tekintetében, aki az ellátást a jogosultnak ténylegesen kifizette,

h) az adóköteles nyeremény szempontjából a szerencsejáték szervezője, függetlenül attól, hogy az adóköteles nyereményt közvetlenül vagy közvetítő útján juttatja a természetes személynek,

i) * a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (a továbbiakban: Tbj.) 4. § 4. pontja szerinti foglalkoztató, kivéve a Tbj. 87. §-a szerinti külföldi vállalkozást,

j) * letétből történő kifizetés esetén nem lehet a hatóság, nyomozó hatóság, ügyészség, bíróság, ügyvéd, közjegyző és a bírósági végrehajtó.

Hagyjon egy választ

Want to join the discussion?Feel free to contribute!